미국 모든 주식을 소유해야 하는 이유(ft: VTI vs SPY)

목차

나는 항상 인덱스 펀드가 주가에 혼란을 일으킬 것이라는 우려가 조금 과장되었다고 생각합니다. 인덱스 펀드로 유입되는 모든 자금이 주가를 떠받치고 있다면, 왜 대형주가 중소형주보다 더 빠르게 성장하는 것일까요?

상식적으로 생각해 보더라도, 차라리 작은 회사들의 가격을 올리는 것이 더 쉽지 않을까요? 시가총액 가중 인덱스 펀드를 매수할 때 해당 주식을 현재 비중에 비례하여 매수합니다. 시장이 이미 가격을 책정한 것보다 더 많은 주식을 매수하는 것은 아닙니다.

그리고 인덱스 펀드가 진정으로 거대 기술주를 떠받치고 있다고 가정한다면, 작년 약세장 동안의 하락한 점은 어떻게 설명할 수 있을까요?

S&P 500 지수는 고점 대비 25% 하락했습니다. 다음은 주식은 작년 하락떄 고점대비 빠진 퍼센트입니다.

구글 -45%

엔비디아 -66%

넷플릭스 -76%

페이스북 -77%

애플 -31%

테슬라 -74%

그렇다면, 왜 인덱스 펀드들은 자동적으로 자금을 수혈하여, 이들 주식의 출혈을 막지 못했을까요? 그리고 왜 이 기술주들은 전체 시장보다 훨씬 더 많이 하락했을까요?

사실 인덱스 펀드는 다양한 방식으로 시장에 영향을 미치고 있습니다.

잠시 중소형주 얘기로 돌아가 보겠습니다.

사실상 미국 중소 규모 기업들은 실제로 한동안 대형주 주식에 비해 수익률은 뒤처져 있었습니다. 따라서 많은 투자자들이 중소형주, 대형주등 골고루 투자를 다양화 시키지 못하고, 대형 성장주에만 모든 돈을 투자할 준비가 되어 있습니다. 바로 그들은 분명히 최고의 회사이기 때문입니다.

논리적으로 이 최고의 대형 성장주를 보유하지 왜 중소형주를 소유하겠습니까?

그러나, 역사적으로 미 주식시장을 보면, 종종 시장의 어느 한 부문에 올인하는 투자자들에게 댓가를 요구합니다.

물론, 미래를 예측할 수 없기 때문에 어쩌면 우리는 대형주 성장주가 항상 아웃퍼폼하는 세상에 살고 있을지도 모릅니다. 빅테크 종목들이 그 주체할 수 없는 현금확보 능력 때문이지요. 하지만 이 모든 것이 주기적인 것이라면 어떨까요? 다른 것이 없다면, 시장은 항상 그리고 영원히 순환할 겁이니다.

아래 그래프는 1990년대 중반 이후 소형주, 중형주, 대형주에 대한 다양한 사이클에 걸친 성과입니다.

대형주는 1990년대 후반에 중소형주를 근소하게 앞질렀습니다. 하지만 아웃퍼폼의 기간 이후에 어떤 일이 일어났는지 보십시요. 소형주와 중형주가 새로운 세기를 시작하기 위해 14년 동안 대형주보다 앞선 수익률을 보여 주었습니다.

그 이후 2014년 이후 S&P 500 지수는 모든 것을 휩쓸었습니다.

지난 30년 동안의 연간 수익률이 모두 매우 비슷하다는 점도 흥미롭습니다.

S&P 600 소형주 +10.2%

S&P 400 중형주 +11.2%

S&P 500 대형주 +10.1%

주식시장은 길게 보면 떄로는 예상보다 더 좋고, 때로는 더 나빠지지만, 결국에는 거시적으로 문제가 생기면, 모든 것이 흔들립니다. 놀랍게도 S&P 500 지수는 지난 30년 동안 3개 섹터 중 가장 낮은 수익률을 기록했습니다.

또한 밸류에이션 변화를 살펴보면 이러한 사이클을 더 잘 이해할 수 있습니다.

S&P 500 지수는 닷컴 버블의 광기 이후 극도로 과대평가되었습니다. 중소형주가 더 합리적으로 가격이 책정되었고 같은 정도로 그 열풍에 휩싸이지 않았습니다.

이것이 제가 말하고 싶은 결론입니다. 그들 주식이 다음 주기에서 더 나은 성과를 거둔 주된 이유 중 하나입니다.

2024년 시점에서 보면, 언제가 될지는 모르겠지만 결국 이것이 중요한 시사점이라는 것을 우리는 기억해야 합니다.

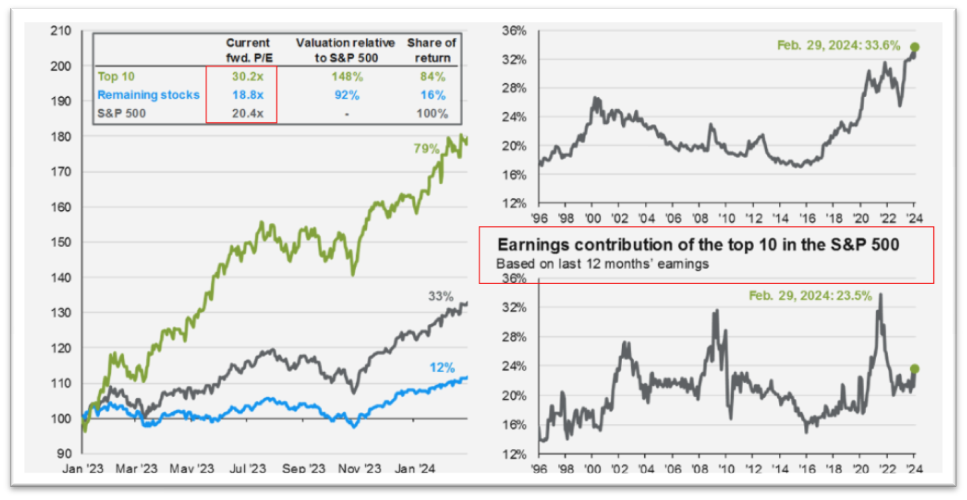

대형 기술주가 S&P 500 밸류에이션에 미치는 영향을 살펴보는 것도 흥미롭습니다. 다음은 JP Morgan의 차트입니다.

S&P 500 전체 지수의 지금 밸류에이션이 터무니없는 것은 아닙니다.

다시 정확히 말하자면, S&P 500 지수에서 위 상단을 차지하고 있는 종목 예를 들어 마이크로소프트, 애플, 같은 종목은 밸류에이션 프리미엄을 받을 자격이 있습니다.

이들 종목은 실적에 큰 영향을 미쳤기 때문에 밸류에이션이 정당화되어 있습니다. 이들은 지구상에서 가장 크고 가장 성공적인 기업들입니다.

그러나 그 성공의 어느 정도가 이미 가격에 반영되었을까요? 그건 경제학자나, 애널리스트들도 잘 모를 것입니다.

그렇다면 오늘부터 대형주가 저조한 성과를 보일 것이라는 의미일까요? 아마 아닙니다. 그렇다면 앞으로 중소형주가 자동으로 아웃퍼폼할 것이라는 의미일까요? 시장에는 보장이란 낱말은 존재하지 않습니다.

그래서 미래가 어떻게 될지 모르기 때문에 대형주, 중형주, 소형주를 보유하는 것이 좋은 전략이라는 것입니다.

존 보글 경의 "모든 주식을 소유하라" 란 책은 정말 미래에 대한 통찰력을 가진 대답의 책입니다.

다각화는 무엇이 언제 더 나은 성과를 낼지 모른다는 것을 인정해야 합니다. 그러나 동시에 주식에 있어 승자만이 보유할 수 있는 최고의 확률을 제공하는 전략이기도 합니다.

'투자' 카테고리의 다른 글

| 자녀에게 부를 넘겨줄 때 고려할 3가지 요소(ft: 버핏의 조언) (0) | 2024.03.24 |

|---|---|

| 미 주택시장에서 부동산 중개업에서 변화가 일어날까요?(ft: 오픈도어, 질로우) (0) | 2024.03.24 |

| 부자가 되는 3가지 방법(ft: 허탈 주의) (0) | 2024.03.20 |

| 미국주식 투자에 있어 운과 불운의 상관 관계는?(ft: SPY) (0) | 2024.03.19 |

| 미국주식 투자에 있어 지금 가장 큰 위험 요소는 무엇일까요?(ft: 실업률) (0) | 2024.03.18 |